Ma elindult Magyarországon az Otthon Start Program, amelyet a kormány „Európában egyedülállóként” hirdet. A kommunikáció harsány, a plakátok színesek, a sajtóanyagok pedig úgy zengenek, mintha a magyar lakhatási válság egyetlen tollvonással megoldódott volna. A valóság azonban – mint már ‘oly sokszor – árnyaltabb. És ha árnyalatság, ez a program minden bizonnyal lehet hasznos , de szerintem inkább kampányeszköz, mint gazdaságpolitikai áttörés. A 3%-os hitel pedig jelenleg talán nem más, mint az új választási krumpli, pénzügyi köntösben.

Az elmúlt másfél évtizedben a kormány mutathatott fel a jelenleginél sokkal kedvezőbb gazdasági eredményeket is, az ellenzék többször is szorgalmazta az otthonteremtés esélyeinek javítását és az állami lakásprogramok elindítását. Azonban történelmi hiba volt hogy, az MSZP–SZDSZ kormány 2002 után megszüntette a korábbi otthonteremtési programokat, és ezzel elindította a devizahitelezés korszakát, amely súlyos társadalmi következményekkel járt. A hazai politika legújabb időszámításának korába érve Magyar Péter és a TISZA Párt a kampányban a bérlakásprogramot helyezte előtérbe, de a kormányzat a saját tulajdonú lakásokat preferálta.

Összességében tehát két lehetőség van. Vagy a kormány ezidáig nem akart ezzel a problémával érdemben foglalkozni, vagy most a megerősődő ellenzéki fenyegetettség miatt kampányeszközzé transzformálja ezt a valóban égető kérdést. Mindkettő súlyos felvetésekhez vezet, de legalább megmozdult valami. Sajnos arról is vannak hírek, hogy a NER-közeli elit már megtalálta az utat a programhoz kötődő beruházásokból eredő haszonszerzés felé. Bizzunk abban, hogy a 2026-os választások után az új törvényhozásban a fékek és ellensúlyok szerepe megerősődik és annak (is) köszönhetően ezekben a beruházásokban nemcsak a kivitelező, hanem az állampolgár, a társadalom is jól fog járni.

Egyedülálló? Aligha.

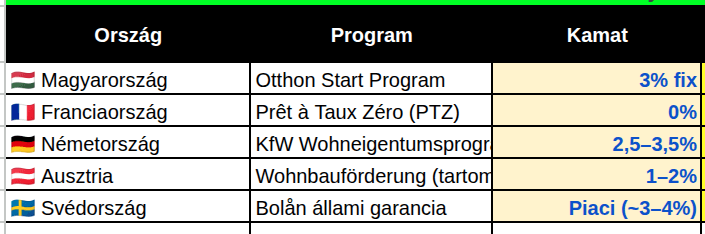

A kormányzati retorika szerint az Otthon Start Program páratlan Európában. Csakhogy a számok mást mutatnak. Franciaországban például évek óta elérhető a Prêt à Taux Zéro (PTZ), azaz a 0%-os lakáshitel, amelyet az állam kamattámogatással biztosít. Németországban a KfW program keretében 2,5–3,5%-os kamattal lehet saját célú lakást vásárolni. Ausztriában pedig tartományi szinten 1–2%-os kamattal, a Svéd állam piaci alapú 3-4%-os hitelhez kínálnak lakásépítési támogatást. Ezek ott nem kampányígéretek, hanem stabil, hosszú távú lakáspolitikai eszközök.

A különbség? Ezek az országok gazdaságilag stabilabbak, magasabb az átlagbér, és a lakáshoz jutás feltételei a jövedelmi viszonyokhoz vannak igazítva. Magyarországon viszont a 3%-os hitel törlesztése a mediánbérhez képest sokak számára továbbra is elérhetetlen marad.

Ami valóban figyelemre méltó és vitathatatlanul fontos és egyedülálló a magyar Otthon Startban, az az önerő alacsony szintje és annak állami támogatási lehetőségei. A 10%-os önerő, amely akár más programokon keresztül (CSOK Plusz, Babaváró, lakásbiztosítási kedvezmények) is előteremthető, valóban egyedülálló konstrukciót eredményezhet. Ez az a pont, ahol a program ténylegesen segíthet a fiataloknak, különösen azoknak, akik első lakásukat vásárolnák.

Nem először látunk hasonló konstrukciót a magyar lakáspolitikában. Van egy történelmi párhuzam is. A kommunista rendszerben – amelyet én biztosan nem kívánok vissza – létezett a 3,6%-os hosszú lejáratú lakáshitel, a szocpol támogatás a gyermekvállalás alapján, és a fiatalházasok kölcsöne. Ezek mind az akkori átlagfizetéshez voltak igazítva. A lakáshoz jutás nemcsak politikai szlogen volt, hanem társadalmi cél. Ma viszont a program törleszthetősége és hozzáférhetősége a magyar bérszínvonal mellett korlátozott. A JTM (jövedelemarányos törlesztési mutató) szabályai szerint a maximális hitel esetében (ami lássuk be már vidéki városokban sem biztos, hogy lefedi egy új ház költségét) a törlesztőhöz nettó 500–600 ezer Ft havi jövedelem szükséges. A magyar medián nettó bér 2025-ben kb. 280–300 ezer Ft, az átlag nettó bér pedig 400–420 ezer Ft körül mozog. Ez azt jelenti, hogy a program csak azok számára elérhető, akik legalább másfélszeres vagy kétszeres jövedelemmel rendelkeznek az átlaghoz képest. A szerényebb otthonteremtéshez azonban valószínűleg komoly segítség lehet a ma elindított program.

A legnagyobb kérdés, amit fel kell tennünk: vajon a magyar költségvetés valóban képes-e fenntarthatóan finanszírozni ezt a programot? A válasz – ha érzelmektől és vágyaktól függetlenül őszinték akarunk lenni – nem egyértelmű. A gazdasági növekedés stagnál, az infláció még mindig magas, és az államháztartási hiány is nyomot hagy a mozgástéren. Ebben a kontextusban számomra a program inkább tűnik kampányeszköznek, mint hosszú távú lakáspolitikai stratégiának.

A kormányzati kommunikációban az „egyedülálló” jelző tehát nem más, mint csúsztatás. Egy jól hangzó szlogen, amelyet a választási kampányban könnyen lehet lobogtatni. A 3%-os hitel pedig – bármennyire is hasznos lehet egyeseknek – nem több, mint a választási krumpli új formája: pénzügyi ígéret, amelyet a szavazatok reményében osztogatnak.

Ne essék félreértés, az Otthon Start Program egy rendkívül támogatandó állami program. Szükség van rá, és sokaknak valódi segítséget jelenthet. De vitatom, hogy ez a program valóban egyedülálló lenne Európában, és még inkább vitatom, hogy a magyar gazdaság jelenlegi állapotában képes lenne hosszú távon fenntartani. A lakhatás nem lehet kampányeszköz. A lakhatást nem szlogenekkel, hanem valódi, fenntartható politikával kell biztosítani.

A kormány állítása, miszerint az Otthon Start Program „egyedülálló Európában”, nem állja meg a helyét sem gazdasági, sem szakpolitikai összevetésben. A valódi egyedülállóság nem a plakátokon, hanem a társadalmi hatásban mérhető. És amíg a program csak a felső jövedelmi rétegek számára nyit utat az otthonteremtéshez, addig nem nevezhető össztársadalmi igény kielégítésének, sem példamutatónak. A lakhatási válság nem szlogenekkel, hanem valós hozzáféréssel oldható meg — mindenki számára. Egyelőre csak szurkolni tudunk, hogy ez a program fenntarthatóvá is váljon és mihamarabb azoknak — és sokaknak — biztosítsa az otthonteremtés lehetőségét. A lakhatás kérdése nem tűr csúsztatást.

EUR/HUF

EUR/HUF